I. Diffusion de musique de sonorisation - Barème 2022

Sont concernés tous les établissements exerçant une activité de café, restaurant et/ou restauration rapide qui diffusent une musique de sonorisation constituant une composante accessoire à leur activité commerciale.

II. BAM (Bar à Ambiance Musicale)/RAM (Restaurant à Ambiance Musicale) :

Sont concernés tous établissements exerçant une activité de bars et/ou de restaurants, qui diffusent une musique amplifiée attractive, constituant une composante essentielle de leur activité commerciale.

Pour ces établissements, le montant de la rémunération due varie selon leur chiffre d’affaires, qui doit obligatoirement être communiqué à la SPRE. Les BAM et/ou RAM qui ne déclarent pas leurs recettes annuelles sont facturés sur la base du dernier chiffre

d’affaires connu ou avec un minimum de 580 € HT par mois (soit 6 960 € par an).

La rémunération due à la SPRE est déterminée sur la base d’une assiette qui comprend l’ensemble des recettes brutes produites par les entrées, les vestiaires, les points-phone, les locations de salle, les participations publicitaires, les rétrocessions diverses ainsi que par la vente des consommations ou la restauration, services inclus, hors taxes.

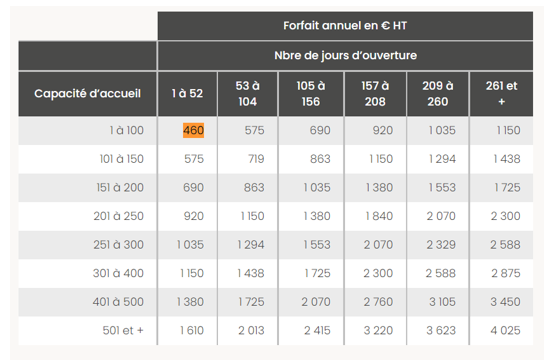

1 - Les établissements dont les recettes annuelles sont

inférieures à 153 000 € HT, ainsi que ceux qui sont dans leur premier excercice fiscal, se voient appliquer un forfait calculé à partir de deux critères :

- nombre de jours d’ouverture par an (critère dénommé O) ;

- capacité d’accueil ou administrative (dénommée C) de l’établissement.

Le calcul du forfait est le suivant : 460 x O x C. Le forfait exclut l’application des abattements. Le montant minimum de la rémunération ne peut être inférieur à 460 € HT par établissement et par an.

Les valeurs des critères O et C sont données dans le tableau ci-dessous :

2 - Les BAM/RAM dont les recettes annuelles sont supérieures à 153 000 HT : ils se voient appliquer un taux de 1.65 % sur l’assiette des recettes H.T.

Sont déduits de cette assiette :

Si les déclarations et paiements sont à jour : réduction de 5 % en cas d’autorisation du boîtier électronique et une réduction de 5 % supplémentaire en cas d’adhésion à une organisation signataire du protocole avec la SPRE.

III. Autres barèmes :

En dehors des bars et restaurants à ambiance musicale, des cafés et restaurants, les autres lieux sonorisés ont un tarif lié au droit SACEM : 65 % avec un minimum annuel fixé par type d’activité : détente, soins corporels, chambres d’hôtels, espaces communs sonorisés comme les salons, salles de jeux, halls, couloirs, paliers, ascenseurs : le minimum exclut l’application de tout abattement ou réduction.